日銀の金融政策に大きな変更がありました。

イールドカーブコントロールを0.25%から0.5%にアップへ!

世界の流れで見ると

①コロナ禍によって世界経済が悪化→金融緩和政策を世界中が取る

②お金が溢れてお金の価値が下がり、物価が上がる(インフレ)

③金利を上げてインフレを抑える(しかし日本だけは金利を上げない)

④日米の金利差が激しく、みんなドルを買う(超円安へ)

2022年の円安の背景はこんな感じでしたね。

そんな中、日銀の黒田総裁が実質、金融引締め方向へ舵を切りました。

私たちに大きく関係してくるのが住宅ローンです。

今回の引締め政策により、住宅ローンの金利が上がってくると思われます。

黒田総裁「利上げではないよ...」

とは言うものの、

今まで0.25%を超えないように無制限で国債を買っていたものを、0.5%まで上昇を許容するとのことですから、

「それって金融引締めじゃん・・・」

そして今後はアメリカとの金利差が縮まっていくのではないのか?

と言う解釈で、マーケットは利上げと捉えましたね。

その結果、円高&株安の流れに突入しました。

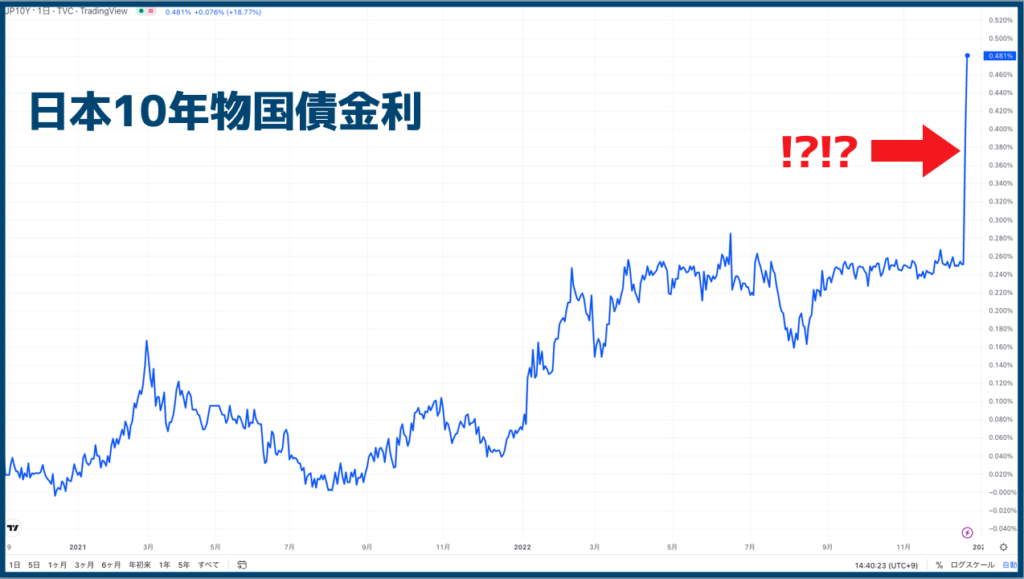

その日だけで、日本10年物国債金利は0.25%から一気に0.4%台へ...

今後住宅ローンは上がるのか?

まず、前提として

変動金利・・・政策金利に影響される

固定金利・・・長期金利に影響される

今回の日銀の金融政策によって、ダイレクトに影響を受けるのは固定金利です。

正確に言うと、これから固定金利で住宅ローンを組む人がダイレクトに影響を受けます。

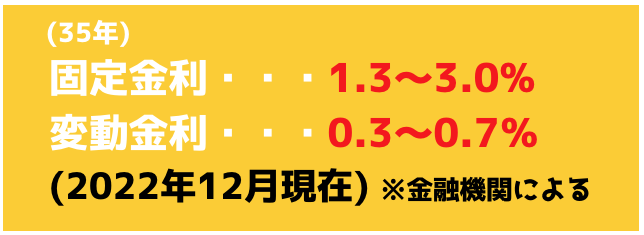

固定金利は徐々に上昇傾向ではありましたが、

今回の政策方針によって、今後はより上がっていく方向になるかと思います。

※公的融資のフラット35(固定金利)は上がらないかも?しれません。

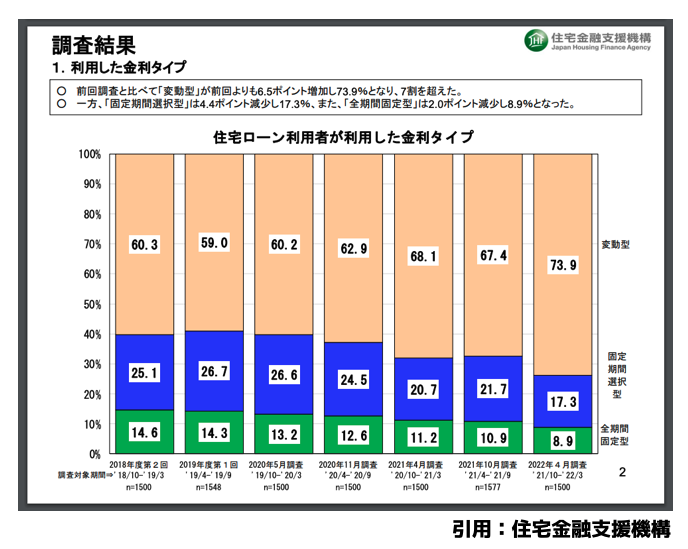

現在は約74%が変動金利を選択

現在、住宅ローンを組んでいる人の固定、変動の割合は

住宅金融支援機構が行った2022年4月調査の結果によると

変動金利を選択している人が約74%、固定金利を選択している人が約26%でした。

既に固定金利を組んでいる人には関係ありませんが、今後固定金利を組む予定の人(全体の2〜3割)は金利上昇を覚悟しないといけませんね。

変動金利も上がる??

変動金利は短期プライムレートに連動していますから

今回の引締め政策によって、変動金利が直接的に上がることはありません。

がしかし、世の中の流れとして将来的に変動金利も上がってくるでしょうね。

どれぐらい変動金利が上昇するのかはわかりません。

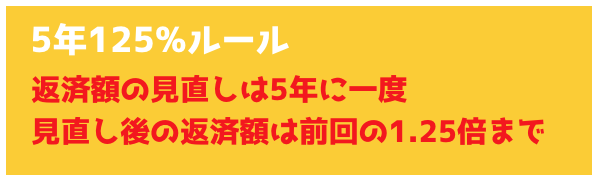

とは言え、変動金利の方は5年125%ルールに守られているので、

アメリカレベルで住宅ローンが払えない人続出!!とまではいかないかもしれませんね。

今の日本の賃金が全然上がっていない状態で、変動金利までもが大きく上がったら悲惨な結果になるのは目に見えています。

間も無く任期が終わる黒田総裁と、次の総裁には緩和政策を維持してもらいたいところです。

一方、将来的に金利が上昇した後の世界では、不動産価格が下がってくるかと思いますので、キャッシュを多く持ってる人の不動産の買い場が到来しますね。