この記事を書いているのが、2023年1月。

そろそろメインで使用している証券会社の変更をしようかと思います。

私は現在、楽天証券をメインで使用しています。

理由はマーケットスピードやUIの使いやすさ、そして主に楽天経済圏で生活しているからです。

しかしながら、楽天のモバイル事業のパフォーマンスの悪さが起因して、楽天証券を使った投資環境が従来に比べ悪くなってしまいました。

その結果、私はメインで使用する証券会社をSBI証券に変更しようと考えています。

実は、多くの個人投資家が2022年からSBI証券への乗り換えを開始しています。

今回のコラムでは、SBI証券への乗り換えの主な理由を簡単に解説します。

理由その1 楽天証券のポイントの改悪

楽天証券は従来、クレジットカード決済によるポイント還元は、1%でした。

30,000円投資したら300ポイント(300円)もらえたんですね。

しかし、その還元率は2022年9月買付分より大きく変更になりました。

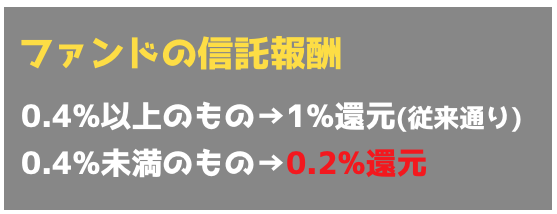

ファンドの信託報酬はいわば運用時の手数料ですから、極力低いものを選びます。

そして、私たちが投資している優良なインデックスファンドは、そのほとんどが低コスト(信託報酬は0.4%未満)なのです。

※例えば、人気のeMAXISSlim系の商品とか、楽天VTI、VTなど。

と言うことで、優良なインデックスファンドに投資をしている私たちは、

楽天証券のポイント改悪の影響をもろに受けることになりました。

ちなみに、レバナス投資家の方は安心して下さい。

レバナスは信託報酬が0.77%ですから、還元は従来通り1%です。

また、下記の楽天Cashを間に挟んだ購入方法での

合わせて1.0%還元キャンペーンも2022年12月に終了してしまいました。

SBI証券のポイント事情

SBI証券の場合、三井住友カードを使用すると0.5%〜5.0%の還元となっています。(2023年1月現在)

カード積立のポイント還元は下の図の通りです。

一番左のプラチナカードは年会費が33,000円(税込)とお高めですから、

個人投資家の間で人気があるのは、真ん中のゴールドカードですね。

ゴールドカード利用の場合は、積立投資額の1.0%が還元されます。

例えば、2024年1月から開始される新NISA、いわゆる岸田NISAの場合

つみたてNISAの年間上限が120万円になりましたから、ゴールドカード利用の場合

年間のポイントは1%還元=12,000円になります。

理由その2 SBI証券のコストが低い!

2021年から始まった、SBI・Vシリーズ。今では人気のファンドになりましたね。とにかく運用コストが安いです。

楽天証券に負けないぐらいの低コストぶりです。

楽天証券のポイント改悪により、顧客がどんどんSBI証券に流れていくのは予想できます。

今後SBI証券のユーザーが増えていった場合、SBI証券の人気ファンドの純資産額が確実に上がることになります。

その結果、信託報酬はより低く低くなっていくでしょう。

と言うことで、メインの証券会社をSBI証券に変更します!!

楽天証券はサブの口座として活用していきます。

SBI証券をお持ちでない場合は、ハピタス経由で口座を作成すると

8000ポイント(8000円)もらえます。(2023年1月現在)

SBI証券とセットで使う三井住友カード(ゴールド)もハピタス経由で作成すると

8000ポイント(8000円)もらえます。(2023年1月現在)

ハピタスはこちらから