2022年12月に新NISA制度が発表されました。

2024年1月から諸々の条件が各所の予想を超えて大幅に良くなりそうです。

NISAで十分?iDeCoいる?

やはりこの疑問が出てきますね。

そもそもiDeCoは老後のために自分で作るオリジナル年金ですから

NISAで老後の資金が十分に作れるのであれば、iDeCoは要らないんじゃないか?ということです。

従来は、つみたてNISAの投資限度額が月額33,333円(年間1,200,000円)と

少なめに設定されていたため、老後の資産形成のためにもっと非課税枠で投資をしたい人たちは

iDeCoの枠を使っていました。

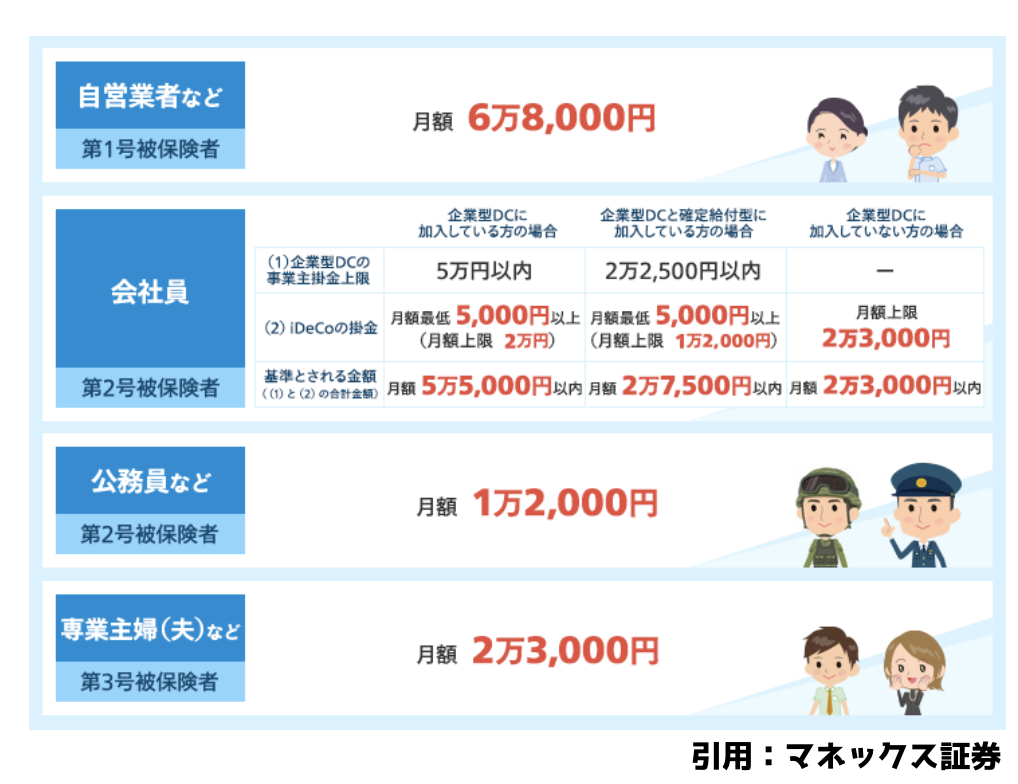

ちなみにiDeCoの投資枠は下のような感じです。

自営の方は68,000円、会社員の方は12,000円〜23,000円、公務員の方は12,000円です。

iDeCoの枠に投資していた分を、今後は新NISA枠に投資することが出来るので投資先変更の検討の余地があります。

iDeCoのメリット、デメリットも考慮しよう

では、ここでiDeCoのメリット、デメリットを見てみましょう。

メリット

①掛金が全額所得控除

②運用益が非課税

③受取時は公的年金等控除、退職所得控除

上記挙げたような税制面でのメリットがあります。

②はNISAも同様ですね。

特に①の所得控除は長期で見ると、とても大きいです。

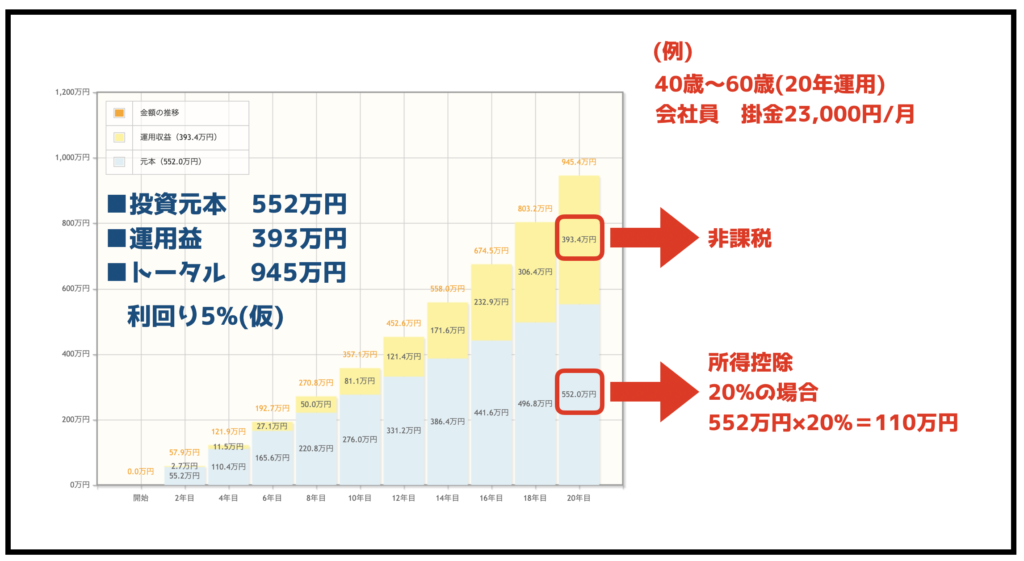

下の例の場合

■会社員で掛金23,000円/月

■運用期間 40歳〜60歳(20年間)

■利回り5%(仮)

■投資元本552万円→所得控除20%の場合110万円

■運用益393万円→非課税

■トータル945万円

このようなイメージになります。

20年間で110万円の節税になります。

デメリット

①長期間の資金拘束

②手数料

③損失のリスク

上記挙げたようなデメリットがあります。

②③はNISAも同様ですね。

①はiDeCo特有で、基本的に60歳まで引き出すことが出来ません。

iDeCoは一度始めたら止められない資産運用なのです。

資金に余裕がある人はiDeCoをやってもOK

NISAの制度改正やiDeCoのメリット、デメリットを総合的に見ると

まず優先的にNISAの枠を埋めていき(つみたてNISAと成長投資枠の両方)

それでも余裕がある場合は、iDeCoの枠を使うのが良いでしょうね。

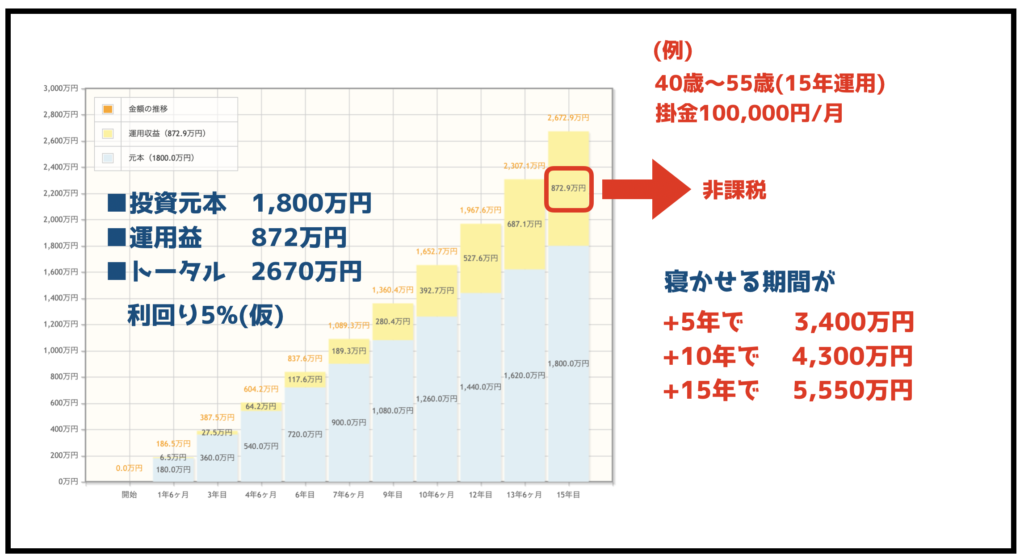

下の例の場合

■つみたてNISAに掛金100,000円/月

■運用期間 40歳〜55歳(15年間)

■利回り5%(仮)

■投資元本1800万円

■運用益872万円→非課税

■トータル2670万円

更に寝かせると

+5年で 3,400万円

+10年で 4,300万円

+15年で 5,550万円

老後に必要な資金は人ぞれぞれなので、どれぐらいの金額が必要なのか、

それにより投資プランを考えたいですね。